{kind=link}

키움 “이유 있는 성장. 기대되는 25년”

13일 키움증권은 네오셈 리포트 ‘이유 있는 성장. 기대되는 25년’을 작성했다. 오현진 키움증권 연구원은 네오셈에 대한 투자의견과 목표주가를 제시하지 않았다.

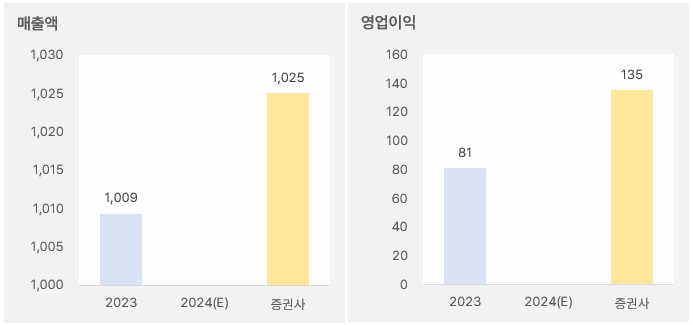

오현진 연구원은 올해 실적에 대해 “매출액과 영업이익은 전년 대비 2%, 67% 증가한 1025억원, 135억원을 기록할 것이다”며, “반도체 전방 시장의 부진에도 역대급 실적을 기록할 전망이다”고 분석했다.

[그래프] 2024년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 키움증권)

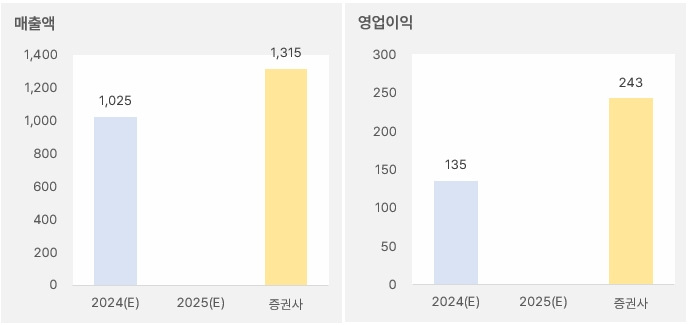

그는 “올해 실적 전망도 밝다”며, “주요 사업 부문인 SSD 테스터는 최근 시장 내 경쟁 구도가 변화함에 따라 선제적으로 GEN5 제품을 개발한 네오셈에 수혜가 집중될 것으로 판단한다”고 전했다. 이어 “성능이 높아짐에 따라 같은 수량의 SSD 생산을 위한 더 많은 테스터가 필요해지는 부문도 올해 GEN5 SSD 테스터 수요를 증가시킬 요인이다”며, “2025년 매출액과 영업이익은 전년 대비 28%, 80% 증가한 1315억원, 243억원을 전망한다”고 밝혔다. 또, “향후 Automation 장비 수주에 따른 추가적인 성장도 가능하다”고 분석했다.

[그래프] 2025년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, 키움증권)

오 연구원은 “최근 네오셈 실적 성장을 이끄는 서버용 DIMM 테스터 또한 해외 주력 고객사향으로 파악된다”며, “올해 해외 고객사향 DDR5용 Automation 장비 등의 신규 수주 또한 기대한다”고 말했다. 이어 “최근 자동화 공정 장비 수요가 높아짐에 따라 Automation 장비는 향후 중장기 성장을 이끌 것으로 판단한다”며, “수요 증가에 대응하기 위한 생산 능력 확대도 올해 계획 중인 것으로 파악한다”고 밝혔다.

또 “Component 부문의 Burn-in 테스터도 고객사 확대를 통한 성장이 진행 중이다”며, “2024년 SK하이닉스향 수주에 이어, 2025년에는 해외 신규 고객사 확보도 추진 중이다”고 전했다.

중장기 성장성에 대해서는 “GEN6 SSD와 CXL 3.1 테스터를 선도적으로 개발 중이다”며, “모두 PCle 6.0 인터페이스 도입 시 개화가 예상되는 차세대 메모리 검사장비로, GEN6 SSD 테스터를 올해 중 개발 완료한 후 2027년 본격 양산을 계획 중이다”고 평가했다. 이어 “CXL 테스터는 1.1과 2.0 모두 글로벌 최초로 개발 및 상용화에 성공했으며, 3.1 장비 또한 2026년 일부 납품을 시작할 것이다”고 기대했다.

개인, 최근 지분 늘려

네오셈 주가는 지난 9월 9일 최저 7420원까지 하락한 후 강하게 반등했다. 그러나 상승세로 이어지지 못하며 다시 하락해 8000원 선까지 하락했다. 이후 다시 반등해 1만원 선까지 올랐다.

[차트] 네오셈 주가(일봉, 최근 6개월)

(자료: 키움증권)

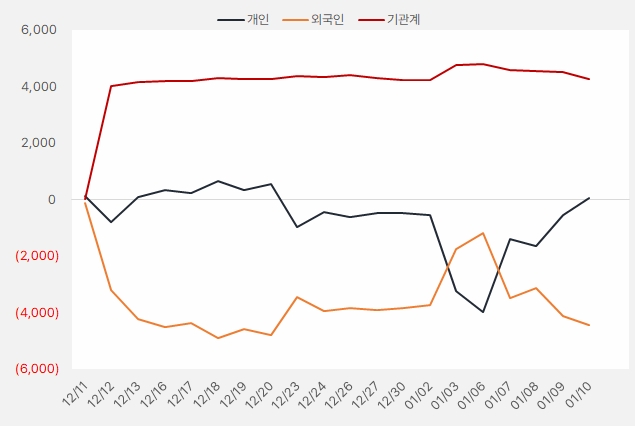

최근 한 달 기관은 네오셈에 약 42억원을 투자했다. 그러나 최근 기관은 지분을 줄이는 모습이다. 개인은 최근 네오셈 주식을 순매수하며 지분을 늘렸다.

[그래프] 누적 순매수 현황(2024.12.11~2025.1.10, 단위: 백만원)

(자료: 인리치타임스, 키움증권)