{kind=link}

30일 SK증권은 HPSP 리포트를 발간했어요. 제목은 ‘하반기 V자 반등’입니다. 이동주 SK증권 연구원은 투자의견과 목표주가를 제시하진 않았어요.

이동주 연구원은 “상반기 실적은 전방 비메모리 투자 부재로 부진한 실적을 기록했다”며, “반면 해외 메모리 고객사 DRAM 선단 공정 투자 아래 HPSP 고압 수소 어닐링 장비 수주가 늘어났다”고 설명했어요. 이어 “늘어난 자입 수주는 올해 3분기부터 매출 인식이 본격화될 것으로 보인다”고 전했어요.

또, “최근 비메모리 투자도 상위 업체를 중심으로 재개 움직임이 감지된다”며, “현재 수주잔고 감안 시 하반기 V자 회복이 가시적이다”고 분석했어요. 덧붙여 “동탄 신공장 램프업(Ramp up)*으로 이익률 상승 여력은 제한적이나, 내년 생산 캐파(CAPA)가 2배로 늘어 외형 업사이드가 커질 전망이다”고 말했어요.

* 램프업(Ramp up): 장비 설치 후 대량 양산에 들어가기까지 과정 또는 기간

업황에 대해서는 “미세화에 따른 저온 공정 영역 확대로 고압 수소 어닐링 시장이 커지고 있다”며, “비메모리에서는 28 나노부터 쓰이기 시작했으며, DRAM은 1b향부터 수주가 시작되면서 메모리 시장으로 저변을 넓히고 있다”고 설명했어요. 이어 “DRAM은 1c부터, NAND는 300단대부터 본격적인 시장 확대가 예상된다”고 말했어요.

비메모리 산업에 대해서는 “파운드리 투자 동향은 업체별로 온도차가 크다”며, “선단 공정 수주가 집중되고 있는 TSMC는 2나노 이하에서도 시장 선점을 위한 R&D와 팹 투자를 이어가고 있다”고 전했어요. 이어 “미국 애리조나 팹 1공장 가동은 최근 시작한 것으로 파악된다”며, “2, 3공장은 착공 준비 과정에 있다”고 말했어요.

또, “대만과 일본 신규 팹 증설도 2025년부터 시작될 전망이다”며, “중국 SMIC도 정부 보조금을 바탕으로 공격적인 설비 투자를 지속해나갈 것으로 보인다”고 분석했어요.

HPSP 주가는 지난 2월 15일 최고 6만3900원을 기록한 후 강하게 하락했어요. 이 연구원은 “실적 부진과 특허 분쟁 이슈 등이 얽히며 주가가 크게 하락했다”며, “그러나 실적은 회복 국면에 접어들고 있으며, 특허 분쟁은 결과를 예단할 수 없지만 독점 프리미엄이 깨진 멀티플 수준까지 회귀했다”고 분석했어요.

[그래프] HPSP 주가 흐름(일봉, 최근 1년)

(자료: 키움증권)

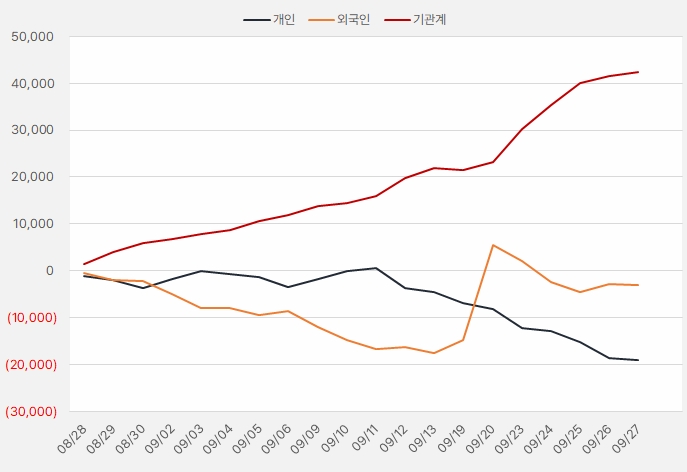

지난 한 달간 기관은 HPSP 주식을 꾸준히 순매수했어요. 해당 기간 기관은 HPSP 주식에 약 6.69억원을 투자했어요. 외국인은 강하게 순매수했다가 다시 매도세로 돌아선 것으로 파악돼요.

[그래프] 누적 순매수 현황(2024.8.28~9.27, 단위: 백만원)

(자료: 인리치타임스, 키움증권)