{kind=link}

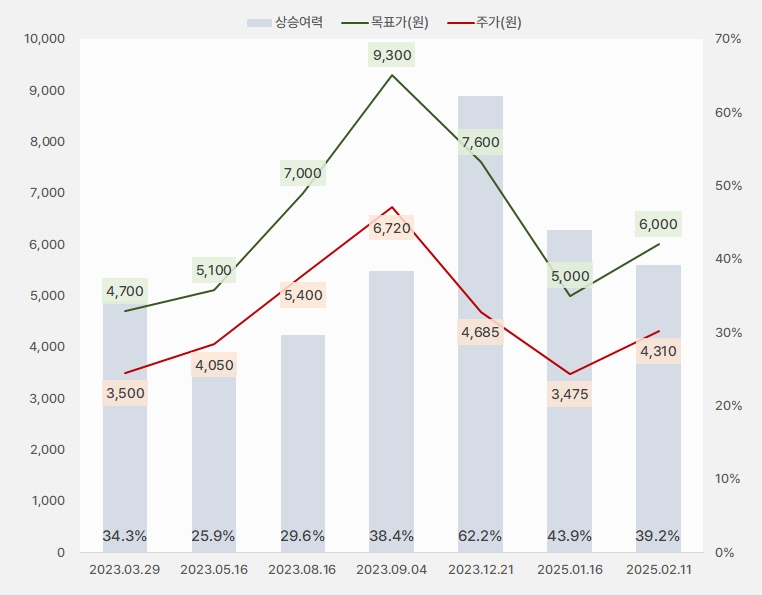

11일 DS투자증권은 글로벌텍스프리 리포트 ‘외국인 피부미용/성형 소비 증가의 직접적 수혜’를 발간했다. 김수현 DS투자증권 연구원은 글로벌텍스프리에 대한 투자의견 ‘매수(유지)’, 목표주가 ‘6000원(상향)’을 제시했다.

이번 목표주가는 지난 번 대비 20% 상향됐다. 그러나 주가도 최근 상승해 상승여력은 39.2%로 줄었다.

[그래프] 목표주가 추이

(자료: 인리치타임스, DS투자증권)

김수현 연구원은 “글로벌텍스프리는 2016년부터 외국인 관광객의 미용/성형 서비스의 부가가치세 환급 서비스를 시작했다”며, “미용 성형 환급 수수료 시장 내 시장점유율 80%로 압도적인 위치에 있다”고 설명했다. 이어 “전체 매출에서 피부미용/성형 환급 매출은 약 18%~20% 이상으로 추정된다”며, “최근 외국인 관광객의 피부과와 성형외과 소비액은 기하 급수적으로 증가해 글로벌텍스프리의 수혜가 예상된다”고 밝혔다.

■ 외국인 관광객 피부과·성형외과 소비액

ㅇ 피부과: 2023년 12월 261억원 → 2024년 12월 1022억원(약 5배 증가)

ㅇ 성형외과: 2023년 12월 228억원 → 2024년 12월 487억원(약 2배 증가)

김 연구원은 “올리브영 단독 사업자로 전체 환급 매출에서 올리브영 비중은 약 20% 이상으로 추정된다”며, “올리브영 전사 매출은 2023년 3.86조원에서 2024년 4.86조원으로 성장률이 둔화된 것으로 보인다”고 분석했다. 이어 “하지만 글로벌텍스프리와 관련된 외국인 관광객의 매출 성장률은 2024년 1~11월 누적으로 전년 대비 195% 증가해 높은 성장을 기록했다”며, “올리브영 외국인 매출 고성장의 직접적인 수혜가 예상된다”고 내다봤다.

그는 “태국 환급 사업자 선정을 차치하더라도 외국인 관광객의 피부미용 성형 소비액 증가와 2025년까지 지속되는 올리브영 내 외국인 매출 성장률만으로도 올해 매출과 영업이익은 추정치를 상회할 가능성이 상당히 높다”고 판단했다. 또, “내년부터 시작되는 일본의 외국인 관광객 소비세 면세제도 변경이 해외 시장 성장 측면에서 큰 모멘텀이 될 전망이다”며, “올해 실적 추정치 상향과 타겟 멀티플 상향에 따라 목표주가를 5000원에서 6000원으로 상향했다”고 밝혔다.

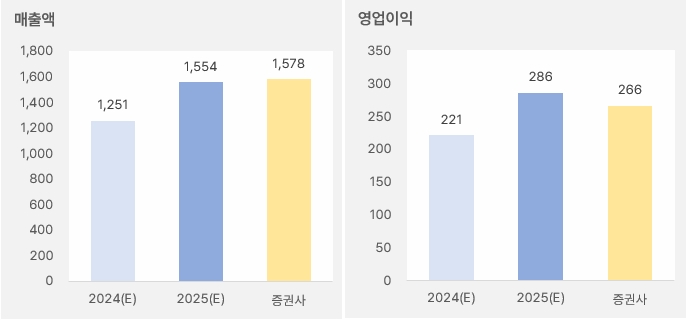

DS투자증권은 올해 글로벌텍스프리 매출액과 영업이익으로 각각 1578억원, 266억원을 예상했다. 이는 전년 대비 각각 26%, 20% 성장한 실적이다. 또, DS투자증권과 시장 컨센서스는 큰 차이가 없는 것으로 확인됐다.

[그래프] 2025년 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버페이 증권, DS투자증권)

지난 6개월 주가는 상승세를 보였다. 특히 최근 주가가 강하게 상승하며 6개월 최고가를 경신했다. 해당 기간 주가 최저점은 2722원, 최고점은 4440원이었다.

[차트] 글로벌텍스프리 주가(일봉, 최근 6개월)

(자료: 키움증권)

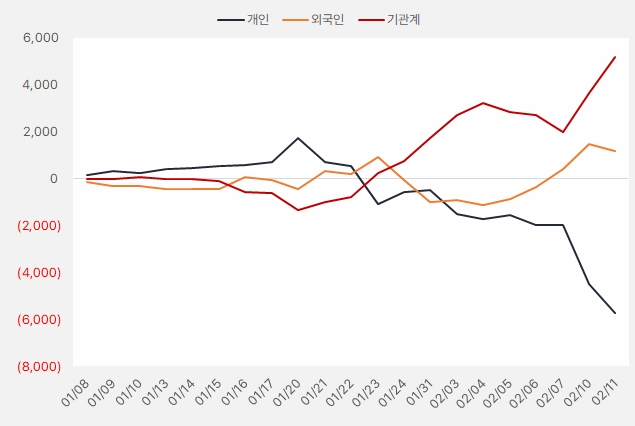

최근 한 달 기관과 외국인은 글로벌텍스프리 주식에 각각 52억원, 12억원을 투자했다. 특히 기관은 꾸준히 순매수하며 큰 관심을 보인 것으로 파악된다.

[그래프] 누적 순매수 현황(2025.1.8~2.11, 단위: 백만원)

(자료: 인리치타임스, 키움증권)