{kind=link}

20일 하나증권은 국도화학 리포트를 발간했다. 제목은 ‘인도의 성장 엔진을 장착’이다. 리포트를 작성한 윤재성 연구원은 국도화학에 대한 투자의견으로 ‘BUY’, 목표주가로 5만원을 제시했다. 이번 목표가는 지난 번 대비 6.4% 상향했다.

윤 연구원은 “2분기 영업이익은 103억원으로 전분기 대비 대폭 개선되며 시장 예상치(31억원)를 상회할 전망이다”며, “국내 본사와 해외 법인(중국/인도)의 동반 개선 덕이다”고 전했다. 참고로 2분기 영업이익 예상치는 전분기 대비 491% 증가한 것이며, 작년 같은 기간 대비로는 20% 감소한 이익이다.

이어 “본사는 고부가 위주의 제품 믹스(Mix) 개선이 이뤄지고, 중국/인도는 가격 하락 일단락과 가동률 상향에 따라 적자폭 축소가 가능하다”고 설명했다. 또, “인도의 적자가 대폭 축소될 전망인데, 인도 내 경쟁자들의 원재료(BPA) 조달 문제로 발생한 물량 공백을 메우는 과정에서 판매량 증가가 동반되기 때문이다”고 분석했다.

한편, 올해 하반기(3~4분기 합산) 영업이익은 284억원으로 제시했다. 이는 지난해 하반기와 비교해 137% 증가한 실적이다. 그는 “영업이익률 5%로 코로나 이전 평균 수준으로 회복될 전망이다”며, “하반기 글로벌 에폭시 가격 반등을 예상한다”고 말했다. 하반기 영업이익에 대한 근거로 다음 3가지를 제시했다.

① 국내 본사 전체 판매량의 45% 이상을 차지하는 미국/유럽은 Olin, Westlake 등을 중심으로 판가 인상(평균 $132/톤)이 시작되었다.

② 중국은 부동산 경기 부양책 효과가 발현되며 내수 가격이 5월부터 소폭 반등했다. 중국 내부 수요 부진에 따라 외부로 유출되던 중국산 물량이 축소되면 인도를 비롯한 아시아 가격 전반에 긍정적인 영향을 미칠 것으로 예상한다.

③ 중국/인도 법인의 가동률 상향도 확인됐다. 특히, 인도 법인은 올해 들어 매월 가동률이 상향되고 있는 것으로 파악된다.

윤 연구원은 국도화학을 인도 성장의 수혜주라며, “인도 에폭시 시장 내 점유율이 20~30%이며, 2025년 2배 이상의 증설이 예정되어 있다”며, “인도의 주택건설/인프라 붐이 향후 2~3년 간 지속될 가능성이 높아 에폭시 시장의 폭발적인 성장은 필연적이다”고 의견을 밝혔다.

이어 “인도의 인프라 확대는 산업화/도시화를 촉진시키고, 덩달아 증가하는 도시 근로자의 임금(약 10% 성장)은 주택 구매 수요 급증으로 이어지고 있다”며, “올해 1분기 인도 총 주택 판매량은 전년 동기 대비 14% 증가했으며, 상위 8개 도시 평균 주택가격은 10% 상승했다”고 설명했다.

또, “국도화학은 수요 급증에 대응하기 위해 인도 법인의 에폭시 규모를 현재 4만톤에서 2025년 10만톤으로 2.5배 확대할 계획이다”며, “신규 증설분 중 일부는 현 설비의 원재료로 일부 사용되며, 수익성이 높은 경화제 2만톤도 동시에 증설되어 내년에 인도 법인은 외형과 수익성이 동시에 개선될 것이다”고 전망했다.

추가로 “인도는 자국 에폭시 산업 육성을 위해 수입 물량에 대한 반덤핑 제소를 계획 중인 것으로 파악된다”며, “중국과의 경쟁강도 완화 관점에서 긍정적인 포인트다”고 전했다.

본격적인 실적 성장은 ‘2025년’에

국도화학은 에폭시수지류와 폴리아마이드수지, 폴리우레탄 및 폴리우레아, 폴리오류 등을 제조·판매하기 위해 설립되었다. 1분기 기준 에폭시수지 사업의 매출 비중이 92%로 대부분을 차지한다. 또, 수출과 내수 비중은 각각 80%, 20%로, 수출로 벌어들이는 매출이 크다.

참고로, 회사가 생산하는 에폭시수지와 폴리오수지 제품·상품은 전기, 전자, 도료, 토목건축, 접착제 등 다양한 산업재로 사용된다.

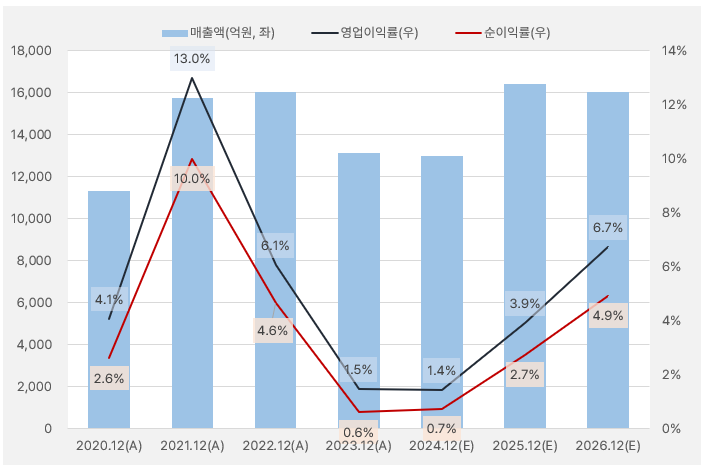

회사 매출액은 2022년 1조6017억원을 정점으로 감소세를 보였다. 매출 성장률은 2023년 -18.1% → 2024년 -0.89% → 2025년 26.39% → 2026년 -2.39%로, 올해 저점을 찍은 후 회복할 것으로 기대된다. 매출 회복과 함께 영업이익률과 순이익률도 순차적으로 상승할 것으로 기대된다.

[그래프] 실적 흐름

(자료: 인리치타임스, 네이버 금융)

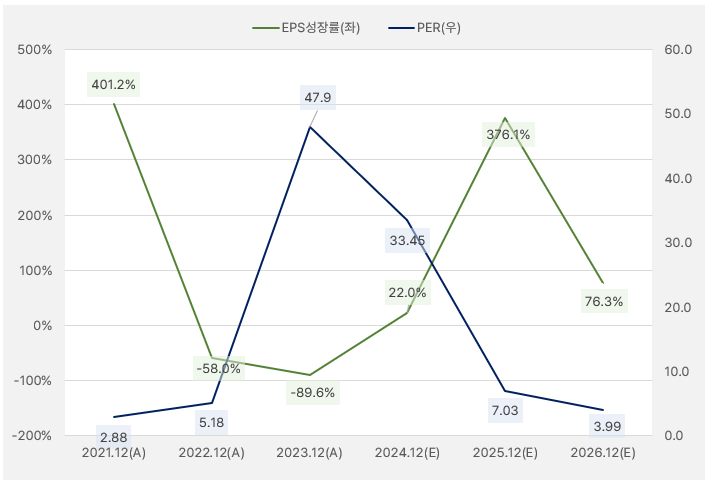

올해 EPS는 22% 증가할 것으로 기대된다. 같은 기간 PER은 33.46배로 꽤 높다. 만약, PER을 기준으로 투자전략을 짠다면, 폭발적 성장을 보일 것으로 기대되는 2025년 실적을 기대하는 것이 좋아 보인다. 다시 말해, 올해 실적보다는 내년 실적을 기대하며 투자기간을 설정해야 할 것이다.

[그래프] EPS성장률&PER

(자료: 인리치타임스, 네이버 금융)

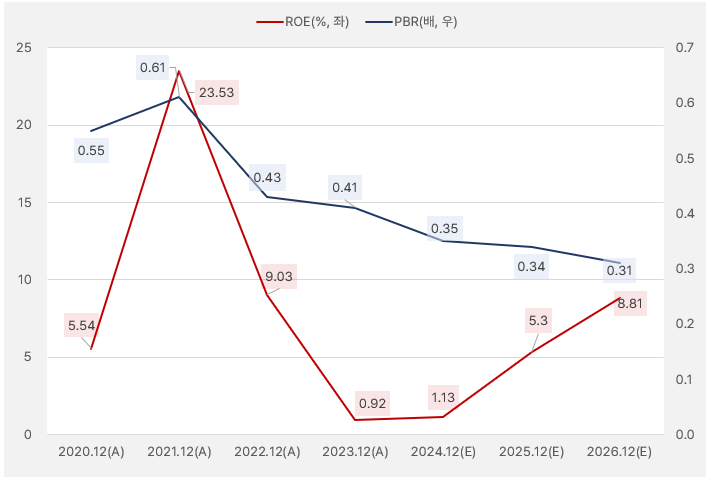

국도화학은 ‘수익성’이 높은 기업은 아니다. ROE가 2022년 잠깐 23%까지 오른 적이 있지만, 전반적으로 10%에 미치지 못했다. PBR이 보통 1배를 넘기지 못했는데, 낮은 ROE가 하나의 원인으로 파악된다. 단, PBR이 1배를 미치지 못하다는 것은 ‘절대적 기준’으로 주가가 자본대비 저평가 받고 있다고 해석할 수 있다. 실적이 본격적으로 증가하는 2025년에 PBR 상승을 기대해볼 만하다.

[그래프] ROE&PBR

(자료: 인리치타임스, 네이버 금융)

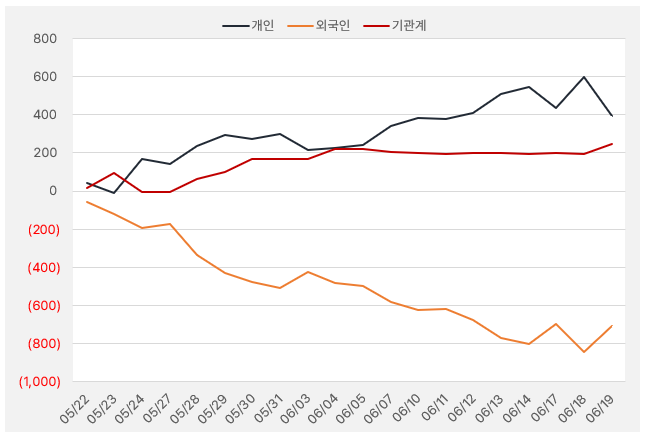

최근 한 달간 개인과 기관은 국도화학은 순매수한 것으로 파악됐다. 특히 기관과 외국인은 19일 동시에 국도화학을 순매수하며 궁금증을 자아낸다. 그러나 두 큰 손이 국도화학 주식을 매수했음에도 주가는 오르지 못하고 -0.85%를 기록했다.

[그래프] 누적 순매수 현황(2024.5.22~6.19, 단위: 백만원)

(자료: 인리치타임스, 키움증권)