{kind=link}

10일 교보증권은 코스맥스 리포트를 발간했어요. 제목은 ‘글로벌 No.1 코스맥스’입니다. 권우정 교보증권 연구원은 코스맥스 투자의견으로 매수(신규), 목표주가 20만원(신규)을 제시했어요.

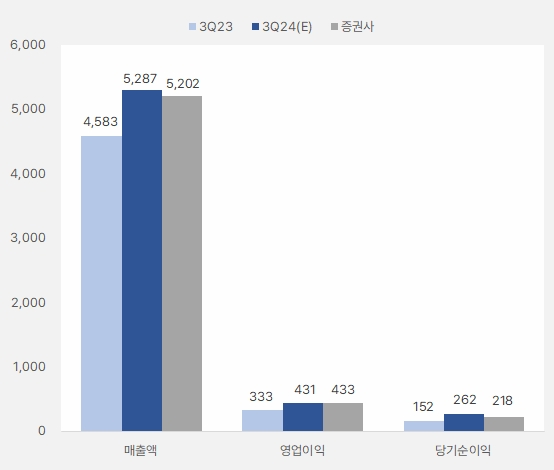

먼저 3분기 실적에 대해 “매출액 5205억원, 영업이익 433억원으로, 전년 동기 대비 각각 13.5%, 30% 증가할 것으로 전망한다”며, “코스맥스는 국내외 인디브랜드 고성장 흐름 속 글로벌 1위 ODM 업체로 구조적인 수혜가 가능하다”고 설명했어요. 이어 “동남아 등 신규 지역에서 우호적 영업환경과 독보적 기술력·영업력이 긍정적이다”고 평가했어요.

[그래프] 3분기 실적 비교

(자료: 인리치타임스, 네이버 금융, 교보증권)

권 연구원은 3분기 실적을 지역별로 분석했는데요. 이에 대해 아래 정리해보겠습니다.

① 국내

– 매출액 3515억원(YoY 22%), 영업이익 334억원(YoY 29.4%)

– 내수, 직수출, 간접 수출 모두 견조한 흐름인 것으로 판단

– 직수출은 쿠션 파운데이션/립 카테고리 성장이 견조

– 간접수출은 인디브랜드 미국, 일본 등 선진국 수출이 견조한 흐름

② 중국

– 매출액이 전년 동기 대비 10% 감소할 전망. 상해 20%대 역성장 예상

– 최근 주요 고객사 매출 부진한 것으로 파악. 중국 전체 경기 부진 때문

– 광저우는 잇센JV 효과로 10%대 성장 전망

– 중국 내수 부진에도 잇센 산하 퍼펙트다이어리, 리틀온딘 등은 여전히 견조

③ 미국

– 매출액 작년 같은 기간 대비 3% 줄어들 것으로 전망

– LA 영업 오피스를 오픈한 것으로 파악 → 고객사 다변화 기대

– 7~8월 써머투어를 통해 고객사 5곳 확보한 것으로 파악 → 리드 타임 감안 시 내년 하반기부터 매출 기여 기대

④ 동남아시아

– 매출액 전년 동기 대비 33% 성장 전망. 인도네시아와 태국 각각 YoY 23%, 67% 증가 기대

– 동남아시아 절대 매출 규모가 미국을 넘어선 점이 긍정적

– 고마진 기초 비중이 높아 이익 기여도 확대 기대

– 동남아 화장품 시장 상황도 고성장을 지속하고 있는 것으로 파악

코스맥스, 주가 상승세 이어갈까?

코스맥스 주가는 지난 6월 14일 20만8000원을 기록한 후 하락 반전해 9월 초까지 부진한 흐름을 보였어요. 이후 반등한 주가는 상승세를 이어가기 위해 노력하고 있어요.

[차트] 코스맥스 주가 흐름(일봉, 최근 6개월)

(자료: 키움증권)

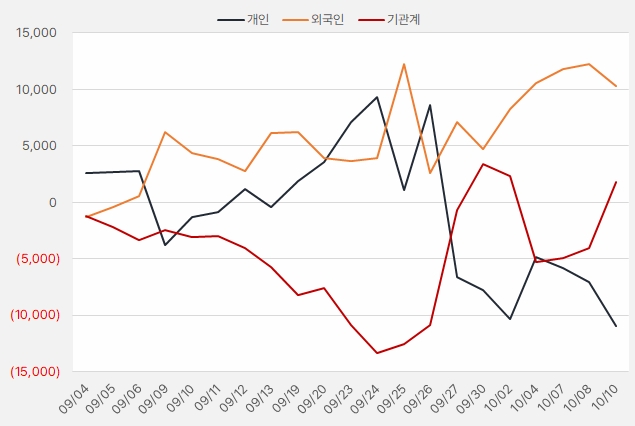

최근 한 달 외국인과 기관은 코스맥스에 주식에 각각 102억원, 18억원 투자했어요. 특징은 외국인은 순매수세가 줄어든 가운데 기관이 강한 매수세로 돌아섰다는 점이예요.

[그래프] 누적 순매수 현황(2024.9.4~10.10, 단위: 백만원)

(자료: 인리치타임스, 키움증권)