{kind=link}

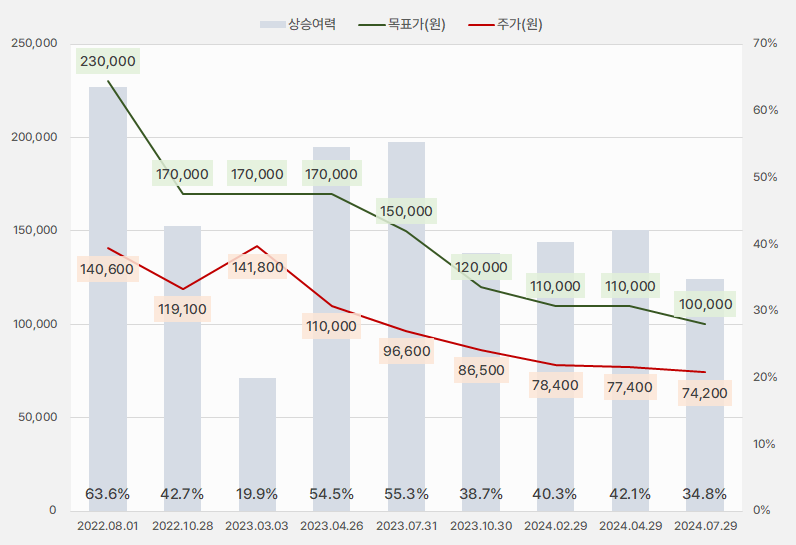

30일 유진투자증권은 골프존 리포트를 발간했다. 제목은 ‘2Q24 Review: 누적 가맹점 수 및 시스템 수는 여전히 최고 기록 갱신 지속’이다. 리포트를 작성한 박종선 연구원은 골프존에 대한 투자의견 ‘BUY(유지)’, 목표주가 ’10만원(하향)’을 제시했다.

이번 목표주가는 지난 번 대비 9% 하향했다. 목표주가가 계속 하향되는 가운데 주가도 내려 상승여력은 큰 변화가 없었다.

[그래프] 목표주가 추이

(자료: 인리치타임스, 유진투자증권)

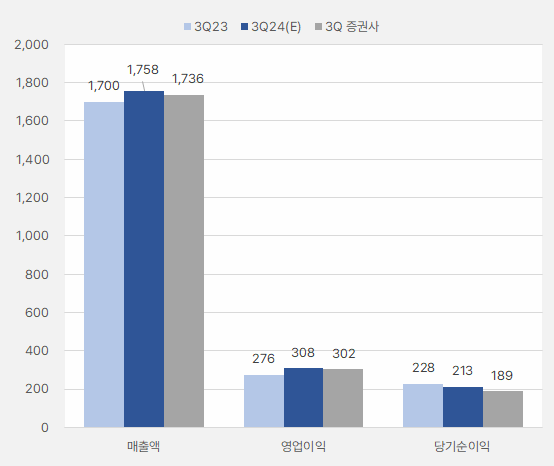

골프존은 2분기 매출액 1607억원, 영업이익 256억원으로 전년 동기 대비 각각 0.6%, 16.7% 감소했다. 이는 시장 기대치를 하회하는 실적이다. 박종선 연구원은 “시장 기대치를 하회했으나, 신제품 출시로 가맹점과 라운드 수가 증가하면서 가맹 사업 매출이 증가했다”며, “2분기 영업이익이 감소한 이유는 ①골프 시뮬레이터 업그레이드 매출 비중 상승으로 ASP가 하락했고 ②GDR 사업 부진으로 수익성 감소 ③해외 사업 확장을 위한 비용이 증가했기 때문이다”고 분석했다.

박 연구원은 “2분기 실적에서 긍정적인 부분은 소비심리 위축에 따른 GDR 사업 부진과 해외 사업 매출 감소했음에도 매출 비중이 큰 가맹 사업이 전년동기 대비 14.1% 증가했다”며, “특히 가맹점 수는 2652개, 누적 시스템은 4만2205대로 전년 동기 대비 각각 8.7%, 15.5% 증가하며 역대 최고치를 지속적으로 갱신했다”고 설명했다.

3분기 실적에 대해서는 “신제품인 ‘투비젼NX’ 출시 효과로 가맹 사업의 안정적인 실적 성장이 지속할 것으로 전망한다”며, “매출액 1736억원, 영업이익 302억원으로 전년 동기 대비 각각 2.1%, 9.6% 증가할 것으로 예상한다”고 분석했다.

[그래프] 3분기 실적 비교

(자료: 인리치타임스, 네이버 금융, 유진투자증권)

이어 “지난해 3분기부터 진행된 NX 업그레이드 판매 수가 급속히 증가하고 있어 가맹사업 매출 성장을 예상한다”며, “또한, 3분기는 전분기 대비 라운드 수가 증가하는 성수기로 가맹 사업 매출이 성장을 견인할 것으로 전망한다”고 전했다.

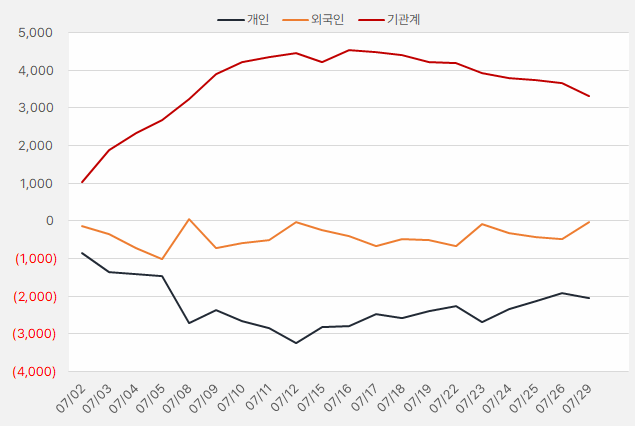

지난 한 달간 기관은 골프존 주식을 꾸준히 순매수한 것으로 확인됐다. 해당 기간 기관은 골프존에 33억원을 투자했다. 단, 기관은 최근 9거래일 동안 순매도를 이어가며 변화된 모습을 보였다.

[그래프] 누적 순매수 현황(2024.7.2~7.29, 단위: 백만원)

(자료: 인리치타임스, 키움증권)

골프존 주가는 꾸준히 하락하며 지난 6월 10일 최저 7만1300원을 기록했다. 이후 반등을 시도했으나, 다시 하락하며 아쉬운 모습을 보였다.

[차트] 골프존 주가 추이(일봉)

(자료: 키움증권)