{kind=link}

19일 유안타증권은 감성코퍼레이션 리포트를 발간했어요. 제목은 ‘기대되는 4분기’입니다. 리포트를 작성한 권명준 연구원은 투자의견과 목표주가를 제사하진 않았어요.

권명준 연구원은 “상반기 누적으로 매출액은 872억원, 영업이익 146억원으로 전년대비 22.6%, 20.1% 성장했다”며, “충전기 등의 모바일 사업부는 전년대비 역성장했으나 스노우피크 어패럴 제품의 판매가 전년대비 32.3% 성장했다”고 설명했다.

덧붙여 “스노우피크 어패럴 인기가 지속 및 확대되고 있다는 것을 알 수 있다”며, “의류 특성상 ASP가 높은 F/W 제품을 판매하는 하반기, 특히 4분기 매출 비중이 높아 주목해야 한다”고 분석했어요.

권 연구원은 “9월부터 TV광고를 통해 F/W 제품을 홍보할 예정이다”며, “F/W 베스트셀러인 경량패딩과 더불어 신규 헤비 아우터 제품 홍보를 동시에 진행할 예정이다”고 전했어요.

이어 “하반기 해외진출도 본격적으로 시작된다”며, “작년 대만 첫 수출 진행 이후 초도 공급 물량이 완판된 경험을 보유하고 있다”고 분석했어요. 또, “올해 하반기 일본과 중화권 진출에 대한 로드맵이 구체화되며, 4분기부터 관련 매출이 시작될 것으로 예상한다”며, “밸류에이션 상향 요인이 될 것으로 기대한다”고 말했어요.

주가는 지난 5월 24일 최고 4690원까지 상승했어요. 이후 하락세를 이어오다 9월 6일부터 반등하는 흐름을 만들어냈어요.

[차트] 감성코퍼레이션 주가 흐름(일봉, 최근 6개월)

(자료: 키움증권)

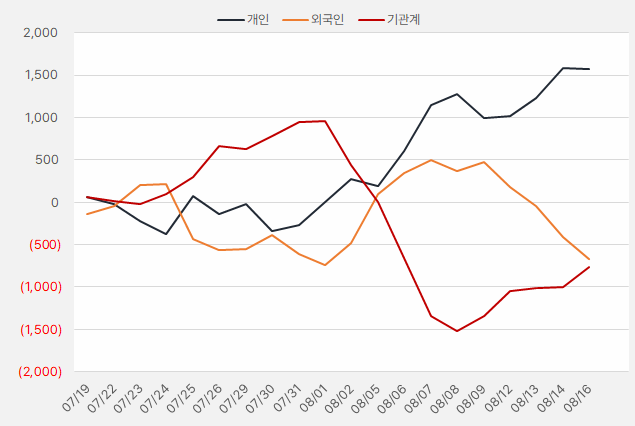

지난 한 달 간 개인은 감성코퍼레이션 주식을 꾸준히 매수한 것으로 확인됐다. 그러나 최근 5거래일 기관은 감성코퍼레이션을 연속으로 순매수하며 관심을 드러냈어요.

[그래프] 누적 순매수 현황(2024.7.19~8.16, 단위: 백만원)

(자료: 인리치타임스, 키움증권)