{kind=link}

투자 세계에는 두 가지 세계관이 존재한다. 성장(Growth)과 가치(Value)다.

성장주는 높은 매출 성장을 기반으로 지금 당장 돈을 벌진 못하지만 먼 미래에 높은 현금흐름을 창출할 것으로 기대되는 기업을 총칭한다. 미래현금흐름의 현재가치를 반영해 주가가 형성되므로, 성장주 밸류에이션은 매우 높게 형성된다.

예를 들어 PER이나 PBR 등 흔히 사용하는 밸류에이션 지표는 과거 1년이나 미래 1년의 값을 사용하기 때문에 앞으로 커질 미래의 이익이나 자산가치가 포함되지 않는다. 그래서 항상 비싸 보인다. 성장주로 대표되는 테슬라나 팔란티어의 PER은 100배를 넘는다.

반면 가치주는 지금 당장 많은 돈을 벌고 있지만, 먼 미래에도 지금과 비슷한 현금흐름을 창출할 것으로 예상되는 기업이다. 이들은 미래 현금흐름 증가가 크지 않으므로 밸류에이션은 대체로 안정적인 구간에 머무른다. 코스트코나 스타벅스 등 필수소비재형 기업이 이에 속한다.

지속적인 기술의 발전은 성장주의 높은 밸류에이션을 정당화 하지만 가치주에게는 위협적이다. 가치형 기업들은 지금까지 경제적 해자를 가지고 안정적인 현금흐름을 창출해왔지만, 최근 AI산업 발전에서 비롯되는 기술 혁신은 기존 가치주의 비즈니스에 균열을 일으키고 있다.

기술 발전이 가치주를 위협하는 방식

① 레스메드 사례

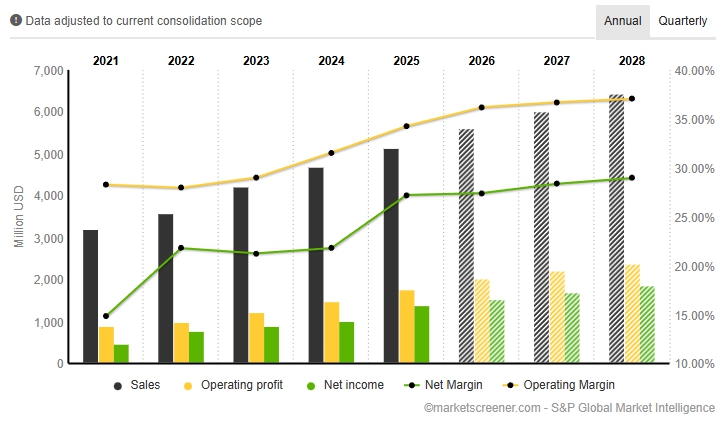

수면 무호흡증 양압기를 만드는 회사 레스메드(티커: RMD)는 글로벌 비만율 증가와 함께 안정적으로 성장해왔다. 최근 10년간 약 12%의 매출액 성장률을 기록했고, FY 2025 기준 ROE는 25%, 매출총이익률은 59%, 영업이익률은 32%를 기록했다. 적당한 성장률에 높은 마진율을 형성하고 있는 가치형 기업중 하나다.

(레스메드 실적 추이 / 마켓스크리너)

안정적인 비즈니스를 영위하던 레스메드는 새로운 기술 등장으로 그 안정성을 위협받고 있다. 지난 2023년 7월 말부터 9월 말까지 레스메드의 주가는 약 40% 수직 낙하 했다. 223달러였던 주가는 두 달여 만에 136달러로 반 토막 수준까지 떨어졌다.

FY 2023 실적이 기대 이하였던 것도 있지만, 무엇보다 GLP-1 계열 체중 감량 약물이 수면무호흡증 치료 수요를 줄일 수 있다는 투자자 우려가 확산되면서 투심이 악화된 탓이다. 당시 비만약 제조사인 일라이 릴리와 노보노디스크 주가는 사상최고치를 경신하고 있었다.

레스메드의 위협은 경쟁사 등장이 아닌 고객을 위협하는 신약의 등장이였다. 비만인들의 몸무게를 혁신적으로 줄이는 비만약 대중화로 비만 인구가 줄어 수면무호흡 양압기 수요도 줄어들 것이라는 논리가 작용했다.

물론 이후 지속적인 호실적과 함께 주가는 최고 수준을 회복했지만 비만약에 대한 위협은 이겨내야 할 과제가 되었다.

② 페이첵스와 펙트셋 사레

인사관리(HR) 솔루션 기업인 페이첵스(PAYX)는 레스메드처럼 안정적인 실적 기반으로 장기간 주가 상승을 이어나가던 가치형 기업이였다. 하지만 주가는 올해에만 17% 하락하며 난관을 겪고 있다. AI와 로봇 등장으로 글로벌 빅테크 및 대형기업들의 직원 해고율이 높아지자 HR테크 기업들의 수요 역시 의심받고 있는 것이다.

글로벌 금융 데이터를 제공하는 펙트셋(FDS) 역시 상황은 비슷하다. 안정적인 비즈니스 아래 꾸준한 실적을 기록하던 이 기업 역시 챗 GPT, 제미나이 등 LLM 모델의 발전으로 금융 데이터 구축 수요가 의심 받고 있다. 올해 주가는 약 40% 하락했다.

AI 등장으로 변하는 투자 세계

레스메드, 페이첵스, 펙트셋 등 안정적인 실적과 높은 마진으로 시간이 지나면서 자산가치를 불리는 스노볼 유형 기업들은 이제 더 이상 편안한 투자의 대명사가 아니다.

기술 발전은 파괴적 혁신을 동반한다. AI 등장 이전의 기술발전이 해자를 건너 성을 오르려는 보병들이었다면, 등장 이후 기술발전은 해자와 성 높이가 무색하게 하늘을 날아서 침투하는 공군인 것이다. 아무리 해자를 깊고 넓게 구축했을지라도 언제라도 깨끗이 대체될 수 있다.

맘 편하다는 가치주 투자. 이제 더 이상 안전하지 않다.

👉 “SK하이닉스 투자경고?” 주식시장 안전장치 “이젠 없애자!”