{kind=link}

키움 “바다 너머로, 바다 속으로”

8일 키움증권은 가온전선 리포트를 발간했다. 제목은 ‘바다 너머로, 바다 속으로’다. 리포트를 작성한 오현진 키움증권 연구원은 가온전선 투자의견과 목표주가를 제시하지 않았다.

가온전선의 주력 제품은 중저압 송배전케이블이다. 오현진 연구원은 “국내외 전선 수요 증가에 힘입어 마진이 높은 북미/해외 매출의 꾸준한 성장이 기대된다”고 말했다.

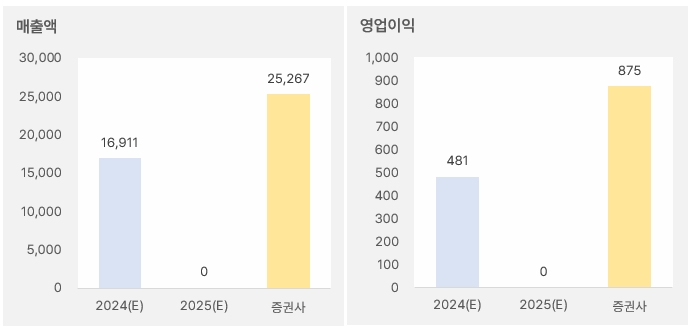

올해 연간 실적에 대해서는 “매출액과 영업이익은 전년 대비 각각 49%, 82% 성장한 2조5267억원, 875억원을 전망한다”며, “2024년 일부 태양광 프로젝트 지연으로 주춤했던 북미향 케이블 매출 회복과 미국 내 추가적인 사업 성과가 기대되기 때문이다”고 분석했다.

[그래프] 2025년 연간 실적(단위: 억원)

(자료: 인리치타임스, 키움증권)

오 연구원은 “LSCUS 인수를 통해, 연간 3000~4000억원 규모의 전력선 매출 증가도 기대한다”며, “LSCUS 실적까지 포함한 오래 전력선 내 해외 매출 비중은 27%까지 상승할 것이다”고 전망했다. 이어 “마진이 높은 해외 매출 비중 확대에 힘입어, 영업이익률도 전년 대비 0.7% 포인트 상승할 것이다”고 예상했다.

그는 “가온전선은 LS전선으로부터 해저케이블 기술 이전을 받아 해상풍력 해저케이블(Inter-Array Cable) 시장으로도 진입할 예정이다”며, “국내외 해상풍력 시장의 사업 기회에 효율적으로 대응하기 위해, LS전선과 계열사들(LS에코에너지, 가온전선, LS마린솔루션)의 역할 분담이 필요하기 때문이다”고 설명했다.

또, “올해 중으로 구체적인 사업 계획이 확정되고 해저케이블 공장 신설에 착수할 가능성이 높다고 생각한다”며, “해저케이블 공장 신설에 적어도 3년 정도가 소요된다는 점을 감안하면, 올해 안에 해저케이블 사업 준비에 착수해야만 수요 급증이 예상되는 2028~2029년에 LS전선과의 협업 시너지가 극대화될 수 있다”고 분석했다. 덧붙여 “국내 해상풍력 시장에서 Inter-Array Cable 공급을 담당할 경우, 2029년부터는 연간 최대 7000억원 이상의 매출 발생 기회가 창출될 것이다”고 기대했다.

주가에 대해서는 “초고압/해저케이블 대비 상대적으로 부가가치가 낮은 중저압 케이블 중심의 매출 구조 때문에 타업체 대비 낮은 밸류에이션을 받고 있었다”며, “그러나 주력 제품 수출 비중 확대와 고부가 제품(해저케이블)으로의 다변화 기대감이 저평가를 해소시켜줄 것이다”고 판단했다.

또, “가온전선과 함께 LS그룹에 속한 LS에코에너지, LS마린솔루션 주가는 ①신사업 진출 계획을 발표하거나, ②LS전선과의 시너지 효과가 기대 또는 가시화될 때 큰 폭으로 상승했다”며, “해저케이블 사업 계획 구체화와 관련 기대감이 형성될 수 있는 올해에는 높은 투자 수익률을 기대할 수 있을 것이다”고 전망했다.

주가 다시 “상승세”

작년 3분기 보고서 기준 가온전선 최대주주는 LS전선이다. LS전선은 가온전선 지분 48.75%를 보유하고 있다. 또, LS전선 최대주주는 LS다. LS는 LS전선 지분 92.26%를 갖고 있다. 즉, 지배구조는 LS → LS전선 → 가온전선이다.

최근 1년 가온전선 주가는 큰 폭으로 상승 후 하락했다가 다시 상승세를 탔다. 주가는 지난 5월 13일 최고 7만4500원까지 상승했다가 하락세로 전환해 9월 9일 최저 2만8600원까지 떨어졌다. 그리고 이후 다시 반등해 어느덧 6만원선 돌파를 시도하고 있다.

[차트] 가온전선 주가(일봉, 최근 1년)

(자료: 키움증권)

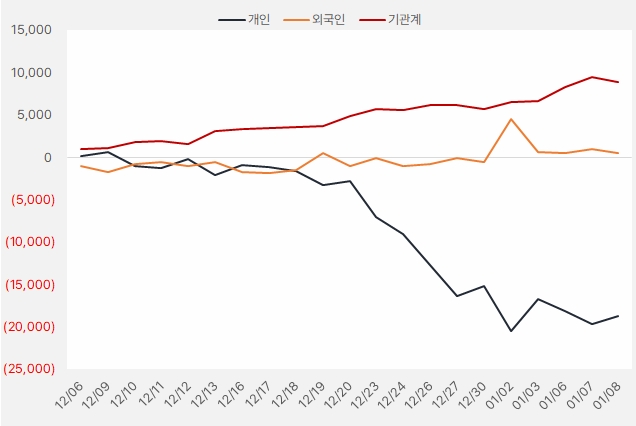

최근 한 달 기관과 외인은 가온전선 주식에 각각 88억원, 4.5억원을 투자했다. 특히 기관은 한 달 동안 가온전선 주식을 꾸준히 사모은 것으로 확인됐다.

[그래프] 누적 순매수 현황(2024.12.6~2025.1.8, 단위: 백만원)

(자료: 인리치타임스, 키움증권)