{kind=link}

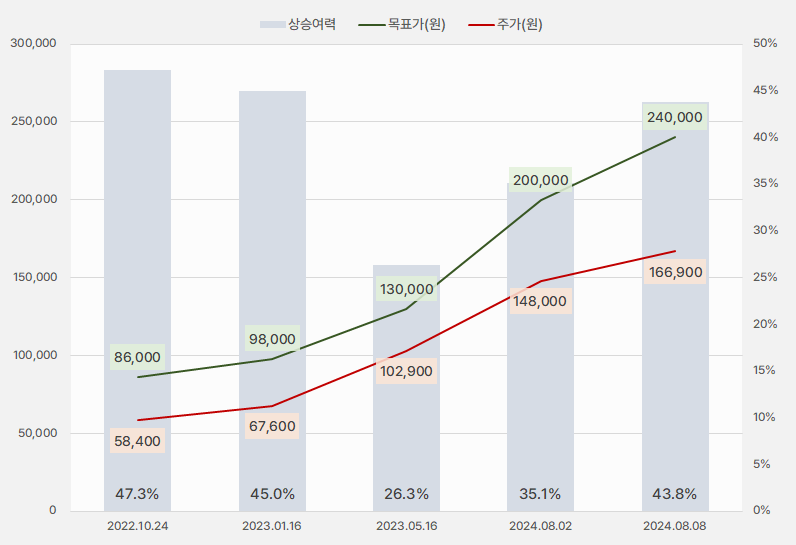

8일 신한투자증권은 파마리서치 리포트를 발간했어요. 제목은 ‘시동 제대로 걸었습니다’입니다. 리포트를 작성한 정희령 연구원은 투자의견 ‘매수(유지)’, 목표주가 ’24만원(상향)’을 제시했어요.

이번 목표주가는 지난번 대비 20% 상향됐어요. 목표주가는 꾸준히 상향되었는데요. 주가도 계속 상승하는 모습을 보였어요. 상승여력은 줄었다가 최근 다시 확대되었어요.

[그래프] 목표주가 추이

(자료: 인리치타임스, 신한투자증권)

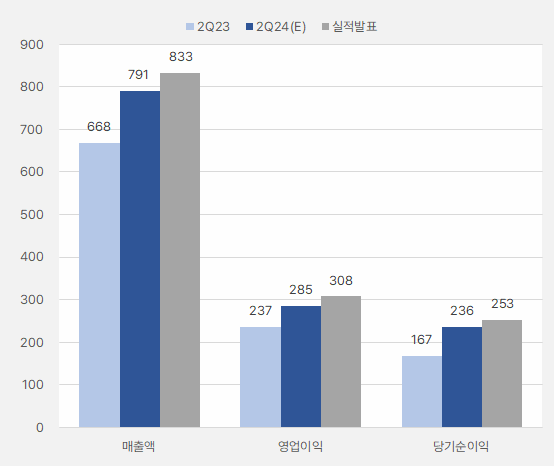

정희령 연구원은 “의료기기 사업부, 해외향 화장품, 수출 톡신의 역대 최대 매출을 바탕으로 2분기 분기 최대 실적 달성했다”며, “시장 예상치도 상회했다”고 전했어요. 이어 “특정 국가에 대한 의존도와 국내 제네릭 출시로 인한 점유율 이탈, 콘쥬란 급여 축소 등 우려도 불식했다”고 설명했어요.

[그래프] 2분기 실적 비교

(자료: 인리치타임스, 네이버 금융, 신한투자증권)

정 연구원은 “내수 사업부도 ‘방한 외국인 환자’를 바탕으로 호실적을 기록했다”며, “글로벌 브랜드 인지도 상승과 스킨부스터 시장의 개화 구간이 본격적으로 시작된 것으로 판단한다”고 분석했어요.

또, “톡신 Capa(생산가능량)를 기존 200억원에서 300억원으로 증설 중이다”며, “2025년 연말 GMP 허가와 가동 예정이다”고 전했어요.

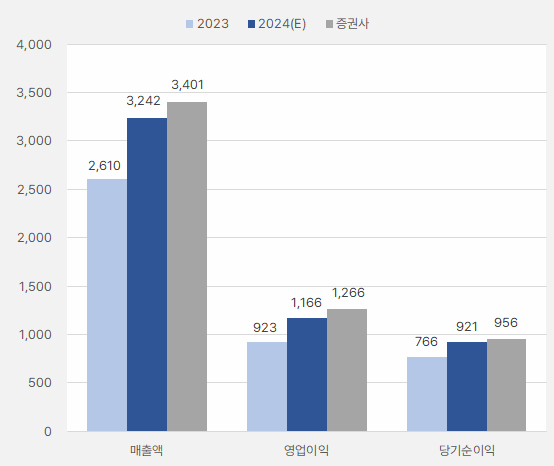

신한투자증권은 기존 증권가 예상치 평균보다 높은 전망치를 제시했어요. 그만큼 파마리서치에 대한 기대감이 커지고 있다고 할 수 있어요.

[그래프] 올해 실적 비교

(자료: 인리치타임스, 네이버 금융, 신한투자증권)

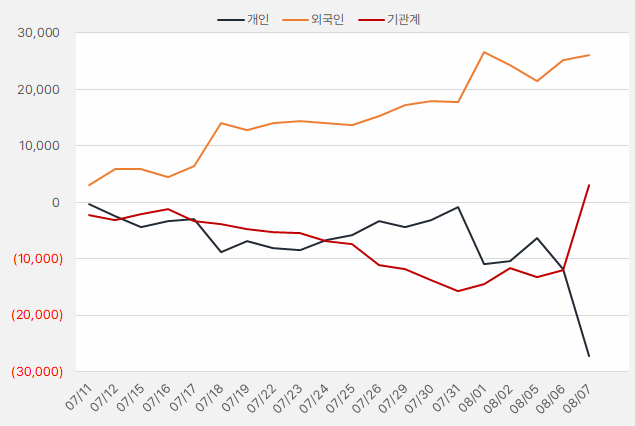

지난 한 달간 외국인은 파마리서치 주식을 꾸준히 순매수했어요. 기관은 7일 150억원을 투자하며 관심을 보였어요.

[그래프] 누적 순매수 현황(2024.7.11~8.7, 단위: 백만원)

(자료: 인리치타임스, 키움증권)

주가는 꾸준히 상승했어요. 특히 기관이 강하게 매수한 7일 주가가 전일 대비 14.94% 올랐어요. 이 기세를 타고 주가가 계속 우상향할 수 있을지 귀추가 주목됩니다.

[차트] 파마리서치 주가 추이(일봉)

(자료: 키움증권)