{kind=link}

18일 하이투자증권은 이오테크닉스 리포트를 발간했다. 리포트를 작성한 송명섭 연구원은 이오테크닉스에 대한 투자의견 ‘매수’와 목표가 ’24만원’을 제시했다. 이번 목표가는 지난번과 비교해 34.8% 상향한 것이다.

송 연구원은 “분기 실적은 모두 주요 부문에서 올해 3분기부터 본격적으로 개선될 전망이다”며, “성장 동력인 컷팅(Cutting) 장비, UV 드릴러(Driller), 어닐링 장비 등도 순항 중인 것으로 판단된다”고 전했다. 이어 “3분기와 4분기 매출액은 각각 919억원과 1023억원으로 추정된다”고 밝혔다.

2분기 실적에 대해서는 “매출액과 영업이익이 전분기와 유사한 735억원과 70억원을 기록할 것으로 예상한다”며, “대부분의 제품군 매출이 전분기 대비 소폭 증가하나, 드릴러와 기타 부문 매출이 역기저 효과로 소폭 감소할 것으로 보인다”고 말했다.

장비별 매력 포인트 정리

ㅇ 디스플레이 장비: 3분기 이후 최대 고객사의 투자 재개에 따라 매출이 증가 기대

ㅇ 메이커(Maker) 장비: 3분기부터 업황 개선에 따라 매출이 회복되기 시작할 것으로 전망

ㅇ 그루빙(Grooving) 장비: 대만 OSAT 업체들로부터 수주가 꾸준히 발생하고 있는 것으로 보임. 이오테크닉스의 제품은 경쟁사 대비 레이저 조사 속도가 빠른 피코초 레이저 펄스 장비를 보유하고 있어 시장 점유율 증가 기대. 해당 장비는 내년 HBM4에 적용되기 시작

ㅇ 스텔스 다이싱(Stealth Dicing) 장비: 국내 최대 고객으로부터 인증을 받아 2분기에 수주 → 3분기부터 매출 발생 전망. 내년 해당 장비가 메모리 반도체로 확장 적용될 것으로 기대

ㅇ 어닐링 장비: 삼성전자 P4 라인향 매출 개시와 1B 나노 공정 전환으로 올해 매출액 470억원(전년 대비 47%↑) 기록 예상. 내년 1B 나노 이하 DRAM 공정 비중 증가와 NAND 생산에 확대 적용이 어닐링 장비 성장을 이끌 것으로 전망

ㅇ UV 드릴러(Driller): 드릴러 부문 매출 중 UV 들리러 비중이 절반 수준에 달할 정도로 성장세 가파를 것. 고객사들이 기판 구멍(Hole)의 미세화에 대응해 이오테크닉스의 UV 드릴러를 테스트 중이며, 향후 본격적인 구매 확대 기대

성장성 돋보이나, 높은 밸류에이션은 주의

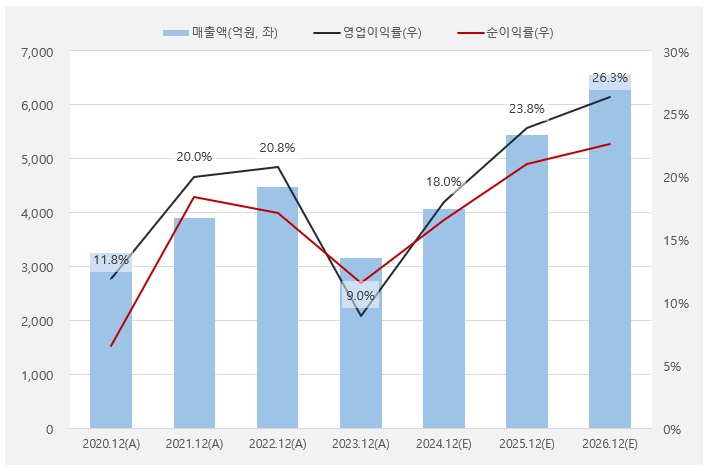

이오테크닉스의 성장세는 작년에 꺾인 모습이다. 그러나, 올해를 기점으로 반등해 다시 ‘성장’할 것으로 기대된다. 올해 예상 매출액은 4075억원으로, 전년 대비 28% 증가할 것으로 기대된다. 단, 해당 매출액은 과거 최고 수준이던 4471억원과 비교하면 약 9% 모자라다.

[그래프] 실적 흐름

(자료: 인리치타임스, 네이버 금융)

실적 회복과 함께 영업이익률도 9%에서 18%로 2배 뛸 것으로 기대된다. 또, 매출액 성장과 함께 수익성이 꾸준히 좋아질 것으로 예상된다.

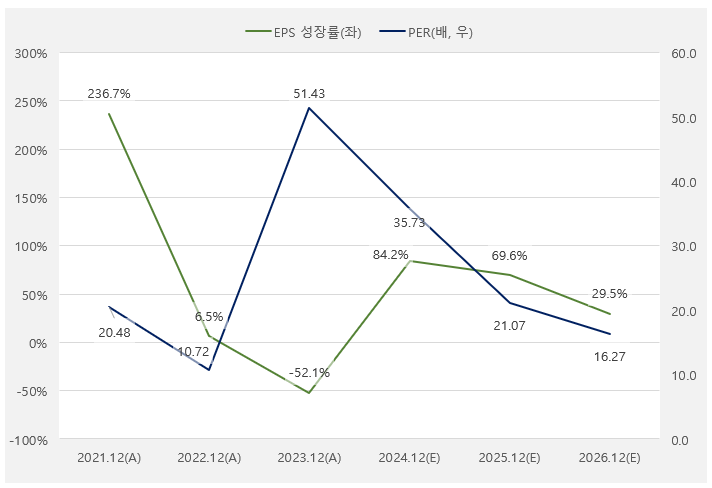

이오테크닉스의 EPS는 변동폭이 큰 것으로 나타났다. EPS 성장률은 2021년부터 2023년까지 꾸준히 하락했는데, 특히 작년에는 역성장하는 모습을 보였다. 그러나 올해 EPS가 강하게 반등한 후 고성장하는 모습을 보일 것으로 기대돼 눈길을 끈다. 단, PER이 절대적 기준으로 계속 높은 수준을 유지한다는 점을 유의해야 한다. 즉, EPS 성장률이 높아 고PER 수준을 정당화 해주지만, 만약 기대에 못 미치는 실적 성장을 보여준다면 높은 PER이 큰 화가 될 수 있다.

[그래프] EPS성장률&PER 추이

(자료: 인리치타임스, 네이버 금융)

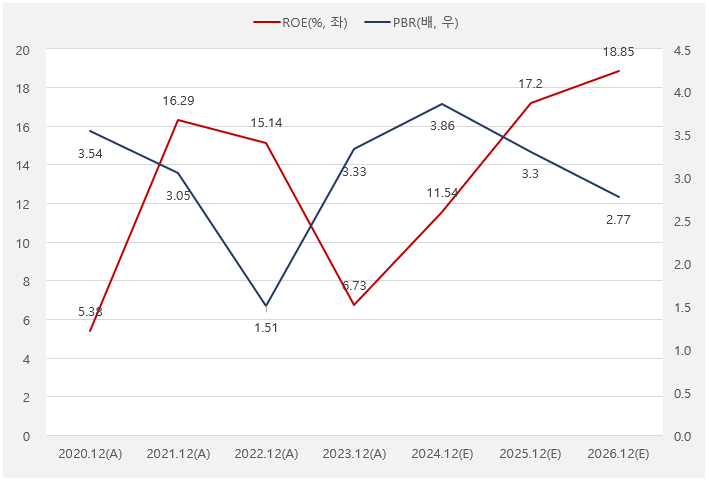

실적 회복과 함께 ROE도 올해 11.54%까지 높아질 것으로 보인다. 또, 실적 성장이 이어지며 ROE는 2024년 17.2% → 2025년 18.85%를 기록할 것으로 기대된다. 그러나, PBR이 2024년 3.86배 → 2025년 3.3배 → 2026년 2.77배로 실적 성장만큼 프리미엄을 받고 있는 것으로 풀이된다. ‘기대가 크면 실망이 크다’는 말처럼, 주의가 필요한 부분이다.

[그래프] ROE&PBR 흐름

(자료: 인리치타임스, 네이버 금융)

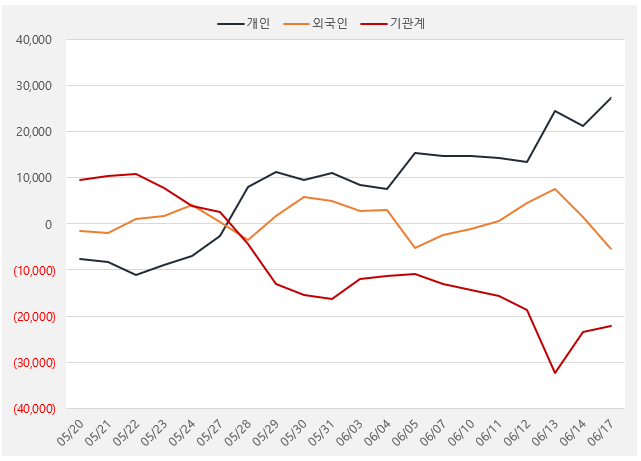

최근 한 달간 이오테크닉스에 가장 관심이 큰 투자집단은 ‘개인’이다. 개인은 해당 기간 약 272억원을 순매수하며 이오테크닉스에 대한 기대를 드러냈다. 반면, 외국인은 최근 순매도로 돌아선 것으로 확인됐다. 한편 기관은 최근 2거래일 연속 순매수하며 외국인과는 다른 모습을 보였다.

[그래프] 누적 순매수 현황(2024.5.20~6.17, 단위: 백만원)

(자료: 인리치타임스, 키움증권)